GIGMETAR IZVEŠTAJ MAJ 2022

Najnovijim merenjem Gigmetra obuhvaćena je populacija od 10.127 gig radnika u Srbiji što čini oko 80% radnika koji imaju registrovane, aktivne profile na ovoj platformi.

NAJZNAČAJNIJI NALAZI

5 puta veći rast broja gig radnika na dominantnoj platformi (15,9%) u odnosu na prethodno merenje

Došlo je do dalje „urbanizacije“ gig rada – 9 od 10 novih gig radnika žive ili rade u nekom od 28 gradova u Srbiji

Šampioni rasta u najnovijem merenju su Novi Pazar (46,8%) i Leskovac (43,8%), ali i dalje sa relativno skromnom brojnošću radne snage

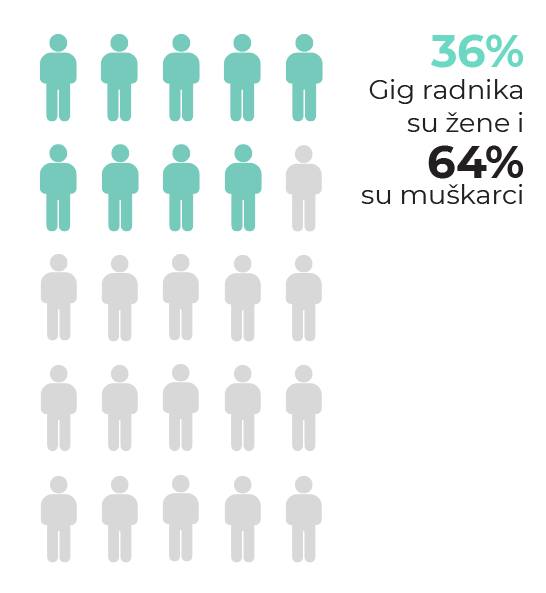

Rast udela žena se nastavio i one u najnovijem merenju čine 36% gig populacije

Oblast profesionalnih usluga je zabeležila rast bez presedana – skoro 50% u odnosu na prethodno merenje

Barijere rodnog karaktera za dobijanje posla na digitalnom tržištu za početnike ne postoje – verovatnoća dobijanja (prvog) posla je jednaka i za muškarce i za žene

U Srbiji 80,8% gig radnika radi po ceni rada po satu koja je niža od globalnog proseka koji iznosi 28$, a niža je i u odnosu na predpandemijski nivo

Najčešća cena po satu za koju rade gig radnici u Srbiji je 10$ i za nju radi 13,9% gig populacije.

DETALJAN PREGLED REZULTATA

U najnovijem merenju zabeležen je rast broja radnika od čak 15,9%. Potencijalno to može biti rezultat dva faktora: 1) sve veće popularnosti gig rada na domaćem tržištu, što bi bilo u skladu sa najnovijim globalnim izveštajem Payoneera, ili 2) „preraspodele“ gig radnika među platformama usled sve snažnije konkurencije. Međutim, kako je broj srpskih gig radnika na tri globalno najpopularnije platforme u prethodnih 6 meseci praktično stagnirao, čini se da je rast na dominantnoj platformi prevashodno, ali ne i ekskluzivno, posledica preorijentacije gig radnika na najdominantniju platformu. Među faktorima koji su doprineli ovakvom rastu su: dinamičan razvoj tehnologija što povećava dostupnost ove vrste rada globalno, disruptivne promene u poslovnim modelima kompanija koje ih primoravaju da zbog razvojnih potreba, konkurentskih pritisaka i tehnološke transformacije kontinuirano tragaju za talentima i ljudskim resursima van sopstvenih organizacija i demografske promene i preferencije novih generacija kojima gig rad predstavlja atraktivnu alternativu u profesionalnom razvoju. Ovi trendovi ostali su nepromenjeni uprkos neizvesnostima koje prate oporavak globalne privrede u post pandemijskom periodu i u uslovima rata u Ukrajini.

Ostaje da se vidi kako će na srpsko i tržište gig radnika u regionu uticati efekti rata, budući da je Ukrajina decenijama jedno od najdinamičnijih i sedmo najbrojnije tržište gig radnika na svetu.

U najnovijem uzorku broj gig radnika iz Srbije koji su bili angažovani na konkretnim projektima u trenutku merenja iznosio je 22,3% aktivnih gig radnika u prethodnih 6 meseci, što je blagi pad u odnosi na prethodno merenje (23,8%), i nešto umereniji pad u odnosu na pre godinu dana (23,5%). Drugim rečima, skoro 4/5 gig radnika u trenutku merenje nije imalo angažman. Relativno mali procenat angažovanih radnika u odnosu na ukupnu populaciju radne snage na dominantnoj platformi može se objasniti rastom globalne konkurencije, uz potencijalno veći rast ponude gig rada u odnosu na tražnju, kao i relativno visokim troškovima (vremena uloženog u traženje posla) i zahtevnim procesom (globalnog) nadmetanja za poslove u odnosu na one na konvencionalnom tržištu rada.

Najnovije merenje pokazuje da raste udeo gig radnika koji je kontinuirano radio (+8,3%), između avgusta 2021. i februara 2022., u odnosu broj radnika koji je kontinuirano radio između februara i avgusta 2021. godine. Osim toga, o većoj opredeljenosti gig radnika za stalni rad na digitalnom tržištu svedoči podatak da je u najnovijem merenju 85,2% njih koji su imali posao u trenutku merenja bili angažovani i 6 meseci pre toga. Nasuprot tome, svega 71,1% onih koji su radili u avgustu 2021. radili su i 6 meseci pre toga. Drugim rečima, 19% populacije koje je radila u prethodnom merenju radila je i u najnovijem (bila angažovana na projektima). Gig rad je za ove radnike, očigledno, predstavljao ili glavni ili jedini izvor prihoda. Osim toga, interesantan je i podatak da su žene bile nešto aktivnije nego muškarci, jer je 37,1% žena radilo, što je više od njihovog udela u ukupnoj populaciji.

Interesantno je da radnici koji su prvi put dobili posao češće radili u oblastima prodaje i marketinga i administrativnih usluga i unosa podataka. Ovo može reflektovati kako činjenicu da je u ovim oblastima bila veća ponuda posla, pa samim tim i lakše dolaženje do istih, ali i tendenciju da u navedenim profesijama postoji izraženija sklonost gig radnika da profesionalni i karijerni razvoj baziraju na ovoj formi rada. S druge strane, u oblasti razvoja softvera i multimedije i kreativnih usluga novi radnici su u proseku manje radili.

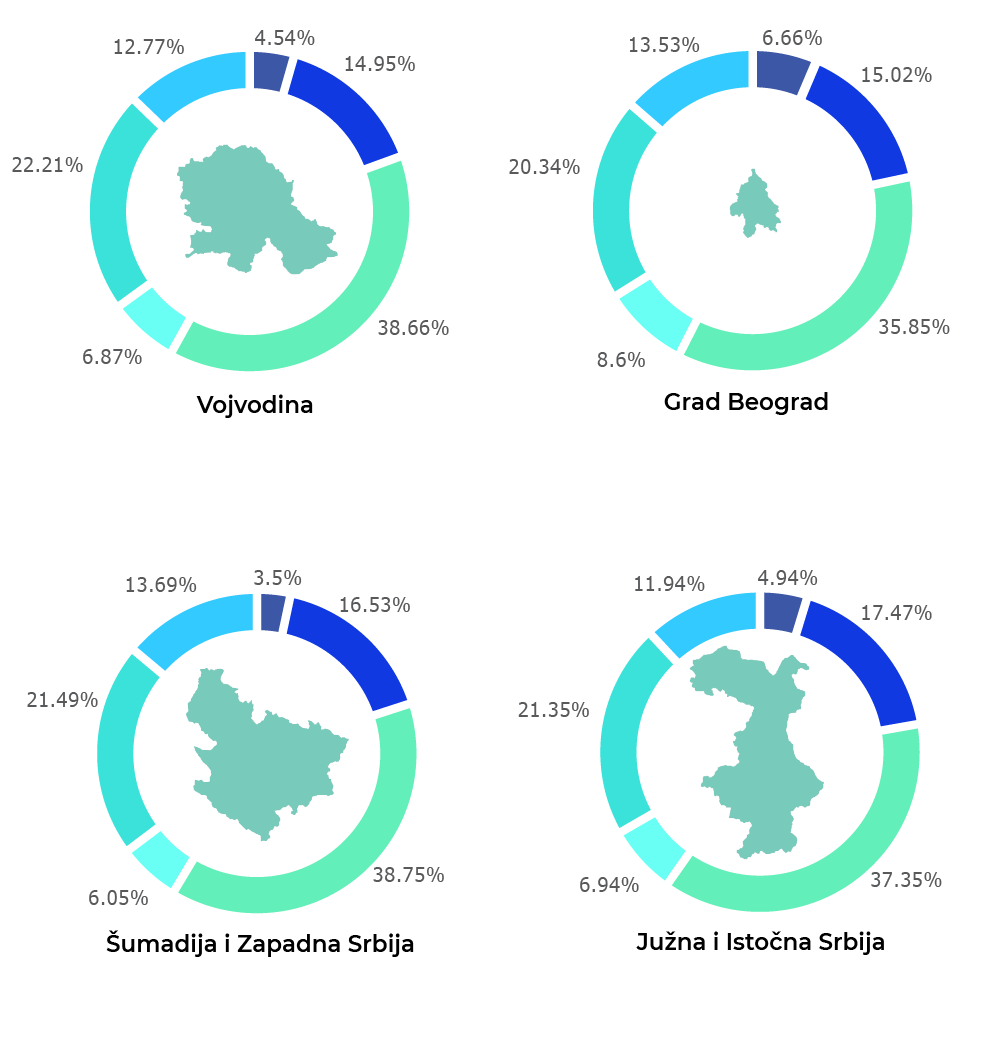

% GIG RADNIKA PO REGIONU

Kontinuirano praćenje populacije gig radnika u regionima na NUTS2 nivou ukazuje da postoji prilično stabilna regionalna disperzija gig radnika, odnosno njihova lokacijska pozicioniranost kada su u pitanju mesta u kojima žive i rade. Međutim, najnovije merenje je pokazalo da je značajni rast radne snage u proteklih 6 meseci bio praćen snažnom „urbanizacijom“ gig rada – da 9 od 10 novih gig radnika živi i radi u 28 gradova u Republici Srbiji.

Rast broja gig radnika na najdominantnijoj platformi u Srbiji prisutan je na nivou svih makro regiona. Dok u prethodnom merenju nigde nije ostvaren dvocifreni rast broja gig radnika, u najnovijem merenju je u svim regionima rast ne samo dvocifren, nego je i višestruko veći u odnosu na prethodno merenje. Na primer, dok je u prethodnom merenju rast u regionu Južne i Istočne Srbije iznosio svega 4,3%, u najnovijem merenju je on više nego 4 puta veći – 17,9%. Iako su razlike među regionima zanemarljive, rast se kretao u rasponu od oko 14% u regionima Vojvodine i Šumadije i Zapadne Srbije, do 16,6% u Beogradu. Međutim, s obzirom na izraženu koncentraciju gig radnika u regionu Beograda, povećanje broja radnika u Beogradu je jednako povećanju koje je ostvareno na teritoriji Vojvodine i Južne i Istočne Srbije zajedno. Detaljnije ...

Takođe, zbog demografske strukture, generalno slabe mobilnosti i zbog (relativno) visokog nivoa kompetencija koje su neophodne na digitalnom tržištu rada, činjenica da je više od 2/3 radnika skoncentrisano u regionima Beograda i Vojvodine čini se kao prilično trajna karakteristika lokacijske distribucije gig radne snage u Srbiji.

Ostvaren dinamičan rast u regionima ima i interesantne implikacije kada je u pitanju regionalna disperzija po polovima. Dve su značajne promene do kojih je došlo u prethodnih 6 meseci. Prvo, nasuprot prethodnom merenju, u najnovijem merenju u svim regionima je zabeležen rast broja i gig radnika i gig radnica. Ipak, najnovije merenje pokazuje da je rast broja gig radnika dominantno uzrokovan rastom muške populacije. Pritom, u različitim regionima je to bilo u različitom obimu. U regionu Šumadije i Zapadne Srbije, broj novih gig radnika je 6 puta veći od broja gig radnica, dok je to u slučaju Vojvodine svega 1,2 puta. Regioni Južne i Istočne Srbije i Beograda su između – 1,4 puta je veća brojnost novih gig radnika u odnosu na gig radnice.

Od ukupnog rasta broja gig radnika, 67,1% rasta odnosi se na administrativne centre. To je posebno izraženo u Nišu gde je došlo do izrazito velikog povećanja broja gig radnika – 22,2%, dok su Beograd i Novi Sad zabeležili rast od 16,5%, odnosno 13,8% respektivno. Kragujevac i je i u najnovijem merenju imao najskromniji rast – od svega 7,5%. Time se region Šumadije i Zapadne Srbije izdvaja kao region u kojem je proces koncentracije gig rada u administrativnom centru najmanje izražen.

Van administrativnih centara, izrazito veliko povećanje broja gig radnika je zabeleženo u Novom Pazaru (46,8%) i Leskovcu (43,8%), tri grada su zabeležila rast od preko 30% –odnosno, Bor (36,2%), Pančevo (32,6%) i Šabac (30,9%), dok su Sombor (29,4%) Smederevo (25,9%), Jagodina (20,7%) i Užice (20%) zabeležili rast od 20% i više procenata. Detaljnije ...

Interesantno je da u Subotici, koja je u prethodnom merenju bila vodeći grad u Srbiji po rastu broja gig radnika, u najnovijem merenju nije bilo promena. Kada se pogleda kretanje gig populacije u gradovima u kojima je ona najbrojnija, osim administrativnih centara, u 7 dodatnih gradova se pojavljuje značajnija koncentracija. Naime, gradovi koji u najnovijem merenju imaju značajniju populaciju gig radnika (iznad 1%) su: Kraljevo, Kruševac, Čačak, Leskovac, Subotica, Novi Sad, Pančevo i Zrenjanin.

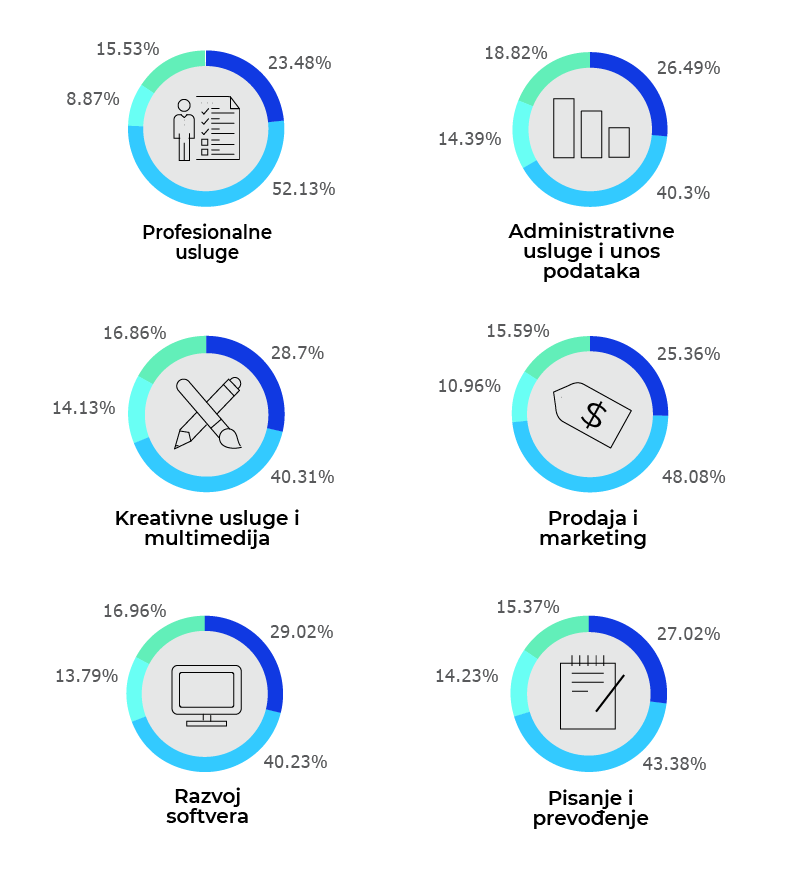

GIG RADNICI PO PROFESIJAMA

.

Prema taksonomiji oksfordskog OLI Instituta, na graficima je predstavljena distribucija gig radnika prema profesijama. Ne samo da je oblast multimedije i kreativnih usluga i dalje dominantna, nego je u najnovijem merenju privukla i najveći broj novih gig radnika – 27% novih gig radnika je iz ove oblasti. Ovaj podatak je značajno interpretirati kroz dve potencijalno značajne činjenice: jedna se odnosi na karakter formalnog i neformalnog obrazovanja, u kojem se, očigledno, u velikom obimu proizvode kadrovi koji poseduju veštine iz ove oblasti, dok druga može implicirati poteškoće pojedinca sa ovim obrazovnim profilom kada je u pitanju pronalaženje adekvatnih poslovnih opcija na tradicionalnom tržištu rada.

Iako je rast broja gig radnika bio prisutan u svim oblastima, on nije bio podjednak. To je uticalo na smanjenje udela pojedinih profesija u ukupnoj gig populaciji, iako su ona bila relativno malog obima. Detaljnije ...

Konkretno, najznačajniji rast, osim oblasti multimedije i kreativnih usluga, je zabeležen u oblasti unosa podataka i administrativnim uslugama – 21,5%. Gotovo svaki drugi novi radnik je dolazio iz jedne od ove dve oblasti. S druge strane, procenti rasta su bili duplo manji u oblastima prodaje i marketinga (10,7%) i pisanju i prevođenju (11,9%). Interesantno je, što je značajna promena u odnosu na prethodno merenje – kada je zabeležen pad, da je došlo i do značajnog rasta broja gig radnika u oblasti razvoja softvera. Rast je iznosio čak 15,6%. Ovaj rezultat je donekle iznenađujući s obzirom na i dalje prisutnu tražnju za programerima na tradicionalnom tržištu rada i kontinuirani i značajan rast zarada i uslova rada za njih na njemu. Međutim, to može, delimično biti objašnjeno, i atraktivnošću poslova/projekata koji se mogu naći na digitalnom tržištu rada – s obzirom da osim zarade i lokacijska i vremenska fleksibilnost postaju sve značajnije, i činjenicom da su mogućnosti i perspektive kada je u pitanju dohodak podjednako dobre i na digitalnom i na konvencionalnom tržištu rada.

% UČEŠĆE GIG RADNIKA IZ REGIONA PO PROFESIJAMA

U ekonomiji važi pravilo da se jednom uspostavljene strukturne karakteristike tržišta sporo i samo u dugom roku menjaju. To važi i za tržište gig radnika. Međutim, s obzirom da je reč o relativno novom i tržištu u usponu, promene mogu biti ponekada i značajnijeg karaktera. U takvim uslovima, od daleko veće važnosti je pravac promena, nego presek u određenom trenutku vremena. Najnovije merenje, kada je ovaj pokazatelj u pitanju, donosi rezultate koji su vrlo slični onima iz prethodnih merenja, mada su trendovi, ipak, različiti. U pogledu procentualnog učešća gig radnika iz regiona po profesijama, najveće varijacije/razlike se pojavljuju u oblasti profesionalnih usluga, dok su najmanje kada su u pitanju administrativne usluge i unos podataka.

U regionu Beograda, za razliku od prethodnog merenja, gde je rast udela gig radnika bio prisutan samo u oblasti administrativnih usluga i unosa podataka, u najnovijem merenju podjednak je broj profesija u kojima je zabeležen rast, odnosno pad udela. Naime, u oblastima profesionalnih usluga, administrativnih usluga i unosa podataka i razvoju softvera zabeležen je rast. Pritom, jedina značajnija promena udela se desila u oblasti administrativnih usluga i unosa podataka (rast udela od 1,9 p.p. i rast gig populacije od čak 30% u odnosu na prethodno merenje), dok su u ostale dve profesija pomeranja minimalna. Detaljnije ...

Ovo može biti rezultat veće ponude radne snage sa manje sofisticiranim kompetencijama u regionu Beograda i/ili signal ulaska mlađe populacije na ovo tržište, koja još nije završila više nivoe formalnog obrazovanja i/ili starije populacije koja nema sofisticirane veštine kojima bi se nadmetala za poslove više dodate vrednosti na globalnom digitalnom tržištu. Kada je reč o ostale tri profesije: kreativnim uslugama i multimediji, prodaji i marketingu i pisanju i prevođenju, došlo je do malog smanjenja udela gig radnika iz Beograda uprkos značajnom rastu populacije u svakoj od profesija. To upućuje na zaključak da je rast u ovim profesijama bio mnogo izraženiji u drugim regionima.

% GIG RADNIKA U REGIONIMA, PO PROFESIJI

Značajni rast broja gig radnika je doveo do toga da je u najnovijem merenju došlo do potpunog ujednačavanja kada je u pitanju koncentracija gig radnika u regionima prema profesijama: najzastupljenije su kreativne usluge i multimedija (1) i razvoj softvera (2), slede administrativne usluge i unos podataka (3) i pisanje i prevođenje (4), dok su najmanje zastupljene prodaja i marketing (5) i profesionalne usluge (6). Do potpuno identične zastupljenosti profesija po regionima je došlo zahvaljujući rastu broj gig radnika u oblasti administrativnih usluga i unosa podataka na teritoriji Beograda za gotovo 1/3 u odnosu na prethodno merenje. Iako je razlika između nazastupljenije i najmanje zastupljene profesije – kreativnih usluga i multimedije i profesionalnih usluga i dalje veoma izražena, ona je u najnovijem merenju značajno manja – umesto 9,5 puta u prošlom merenju, razlika je nepunih 7 puta u najnovijem merenju. Detaljnije ...

Kada su u pitanju komparativne prednosti (veći prosečan udeo određene profesije na nivou regiona u odnosu na prosečan udeo te profesije na nivou cele zemlje), usled snažnog rasta gig populacije koji se desio u prethodnom periodu i različitih trendova u pojedinim regionima promene su svuda vidljive, izuzev beogradskog regiona gde je struktura tržišta gig radnika u prethodnih godinu dana bila izrazito stabilna. To je rezultat tri faktora: veličine digitalnog tržišta u Beogradu u odnosu na druge regione, relativno skladnog strukturnog razvoja tokom vremena i odsustva velikih promena u drugim regionima koje bi mogle uticati na rezultate u Beogradu. U skladu sa tim, u regionu Beograda su i dalje komparativne prednosti izražene u profesionalnim uslugama, prodaji i marketingu i pisanju i prevođenju. Pritom, najizraženija je prednost u oblasti profesionalnih usluga gde je udeo veći u odnosu na prosek drugih regiona za 2.3 p.p. Interesantno je da se komparativne prednosti u oblasti razvoja softvera pojavljuju u najnovijem merenju u svim regionima, osim u regionu Beograda. Ovaj podatak, makar delimično, može biti objašnjen i dinamikom i raznovrsnijim, brojnijim i boljim poslovnim mogućnostima koje programerima stoje na raspolaganju na beogradskom tržištu.

ODNOS BROJA GIG RADNIKA PREMA POLU

I najnovije merenje pokazuje iznadprosečan i rastući udeo gig radnica u Srbiji (36%) u odnosu na globalne trendove, gde je, prema Payoneerovom globalnom izveštaju o frilenserima, taj udeo na globalnom nivou bio 29%. U Srbiji je u proteklih 6 meseci broj žena povećan za gotovo petinu – čak 17,7%, ali je zbog pomenutog značajnog ulaska na tržište velikog broja muških gig radnika, relativni udeo muškaraca i žena ostao relativno isti, odnosno udeo žena povećao se za svega 0,5 p.p. u odnosu na prethodno merenje. Prepreku uspostavljanju potpunog pariteta u budućnosti predstavljaće, dominantno, faktori koji se nalaze van digitalnog tržišta rada, odnosno u uspostavljenim društvenim, kulturnim i obrazovnim karakteristikama svake zemlje pojedinačno.

Za 41,2% procenat je više žena sa iskustvom u radu i generisanim prihodima nego onih bez iskustva i bez (do sada) ostvarenog dohotka, dok je kod muškaraca taj procenat nešto veći 46,1%. Iako je ova razlika između ženske i muške populacije gig radnika umerenog obima, ona može ukazivati da žene u nešto većoj meri „sezonski“ rade na platformama, iako je to uslovljeno velikim brojem faktora – od profesija u kojima su dominantno zastupljene, a koje mogu biti izložene većoj konkurenciji te težem dolaženju do radnog angažmana, do veće sklonosti ka povremenom angažmanu na platformama. U prilog poslednjoj tvrdnji naročito govori i činjenica da su žene činile tek 22,5% populacije koja je bila aktivna i u prethodnom merenju. Ovo je posebno negativan aspekt rodnih odnosa na digitalnom tržištu rada u Srbiji ukoliko se ima u vidu činjenica da je u prethodnoj godini na globalnom nivou zabeležen pad prihoda i otežano dolaženje do poslova upravo za one gig radnike koji su periodično aktivni na platformama. Osim toga, prema nalazima najnovijih studija, iako se one odnose na konvencionalno tržište rada, rast zarada se skoro u potpunosti vezuje za one radnike koji rade puno radno vreme, dok se oni koji povremeno rade ne mogu nadati gotovo nikakvoj promeni zarade tokom vremena.

% GIG RADNIKA PO POLU I PROFESIJI

Iako je i u prethodnom merenju registrovan veliki rast broja gig radnica, on je u najnovijem bio još izraženiji – 2,5 puta je bio veći od rasta koji je zabeležen u prethodnom merenju. Međutim, dok je rast broja gig radnica u odnosu na broj gig radnika u prethodnom merenju bio značajno veći, u najnovijem merenju je stopa rasta tek nešto iznad stope rasta broja gig radnika (17,7% u odnosu na 14,9%).

U svim profesijama je došlo do povećanja broja gig radnica. To je značajna razlika u odnosu na prethodno merenje, kada su oblasti multimedije i kreativnih usluga i razvoja softvera doživele stagnaciju, a u prodaji i marketingu je došlo čak i do velikog smanjenja. U najnovijem merenju dramatičan rast je zabeležen je u oblasti profesionalnih usluga, gde je populacija gig radnica gotovo duplirana (46,4%), prodaji i marketingu (25,2%) i unosu podataka i administrativnim poslovima (23,2%), dok su razvoj softvera (14,6%), multimediji i kreativnim uslugama (12,6%) i pisanju i prevođenju (10,8%) karakterisale umerenije stope rasta. U slučaju profesionalnih usluga i prodaje i marketinga, ali i razvoja softvera, značajno je što postoji najizraženiji rast upravo u onim oblastima u kojima je i najizraženiji rast globalne tražnje za tom vrstom usluga.Detaljnije ...

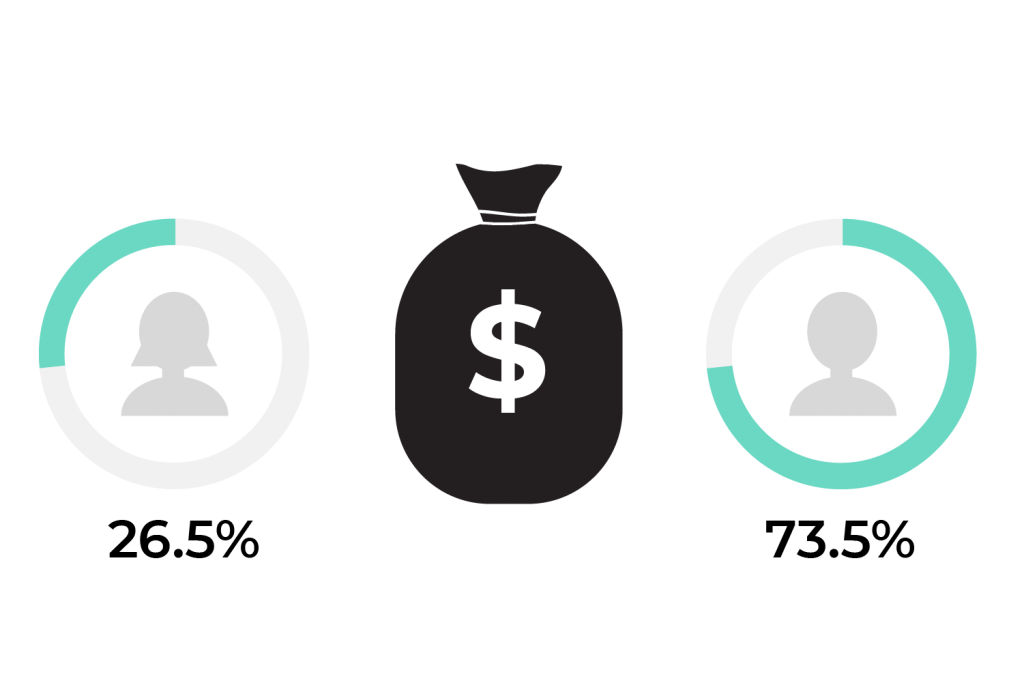

ODNOS UKUPNIH PRIHODA PREMA POLU

Prihodi gig radnika po polu su rezultat tri faktora koja simultano deluju: značajno većeg broja gig radnika od gig radnica, manjim delom su to razlike u zaradama koje su, u proseku, veće kod muškaraca, i kao i delimično veće sezonalnosti rada koja je prisutna kod gig radnica nego kod gig radnika. Iako se inkrementalno povećao udeo žena u najnovijem merenju (za 0,6 p.p.), i time nastavio trend rasta udela žena u gig populaciji, koji je zabeležen u prethodnom merenju (povećanje od 1,2 p.p.), čime one u najnovijem merenju čine 36% ukupne radne snage, njihovo je učešće, međutim, u ukupnim prihodima zabeležilo blagi pad. U najnovijem merenju ono iznosi 26,5%. To ukazuje na činjenicu da blagi relativni rast brojnosti žena nije mogao da kompenzuje veći stepen sezonalnosti njihovog angažovanja na platformama, kao i značajne razlike u ceni radnog sata koje su i dalje prisutne. S druge strane, to učešće je iznad nivoa koji je zabeležen pre godinu dana (26,1%), tako da se uprkos delovanju pomenutih negativnih faktora njihova relativna pozicija nije pogoršala.

CENA RADNOG SATA U US $, PO POLU I PROFESIJI

Kada je u pitanju oficijelna cena rada – ona koju gig radnici navode na svojim profilima, najnovije merenje ukazuje da se trend rasta zarada nastavio, ali u još manjem obimu nego pre 6 meseci – iznosio je svega 0,8%. Međutim, promene dinamike rasta i cena po času kod polova su imale izraženiji karakter. Praktično, muškarci su u najnovijem merenju zarađivali u proseku 19,89$, dok je kod žena taj iznos bio 16,79$. Time je jaz između žena i muškaraca ostao praktično isti, jer je gig radnice danas zarađuju 84,4% prosečne zarade po satu koju ostvaruju muškarci – slično kao u prošlom merenju kada je taj odnos bio 84,1%. Ovo je čini srpsko tržište digitalnog rada dvostruko specifičnim u globalnom kontekstu. Naime, rodne razlike su manje nego što je to slučaj na globalnom nivou – prema podacima Payoneerovog izveštaja o zaradama frilensera za 2022. godinu žene su u proseku ostvarivale 82% prosečne zarade muškarca. Drugo, nasuprot trendovima blagog rasta nejednakosti polova od 2020. godine na globalnom nivou, u Srbiji je prisutna, iako blaga, kontinuirana konvergencija u dohocima. Međutim, i muškarci i žene u Srbiji imaju zarade koje su značajno niže od globalnog proseka – za muškarce je to 40% niža cena rada po satu, a za žene je ta razlika nešto manja – 36%. U tom smislu, su srpske gig radnice u povoljnijoj poziciji nego srpski gig radnici. Osim toga, dok je globalna cena rada značajno porasla u prethodne 2 godine za 1/3 (sa 21$ po satu na 28$), prosečna cena rada srpskih gig radnika još nije dostigla predpandemijski nivo – ona je i dalje niža za gotovo 3%. To može biti značajnim delom posledica strukture digitalnog tržišta rada u Srbiji, ali i opštih ekonomskih uslova koji čine cenu rada srpskih gig radnika konkurentnom na globalnom nivou.

Nasuprot prethodnom merenju, kada je na nivou svih profesija zabeležen rast zarada, najnovije merenje beleži pomešane trendove – iako amplitude promena nisu velike. Naime, gig radnici u oblastima profesionalnih usluga i marketinga i prodaje su zabeležili pad prosečne cene po satu. Pod pretpostavkom da je gig radnik u oblasti profesionalnih usluga radio puno radno vreme u avgustu (176 časova mesečno) i da je ostvarivao prosečnu zaradu po satu, on bi na mesečnom nivou ostvario za oko 90$ nižu zaradu u februaru 2022. nego avgustu 2021., dok bi onaj u oblasti marketinga i prodaje imao zaradu koja je za 112$ niža nego što je to bio slučaj pre 6 meseci. S druge strane, jedino značajniji rast zarada je zabeležen u oblasti razvoja softvera (4% u odnosu na prethodno merenje), dok je u oblasti pisanja i prevođenja taj rast bio svega 2%, a još skromniji u oblastima administrativnih poslova i unosa podataka (1,6%) i praktično nepromenjen u oblasti kreativnih usluga i multimedije (0,2%). Detaljnije ...

Iz perspektive polova, interesantno je da su među ženskom populacijom gig radnika promene cene rada bitno drugačije od onoga što je karakteristično za populaciju u celini. Naime, pad cena rada je bio izraženiji u profesionalnim uslugama – iznosio je gotovo 1$ po času rada, dok je bio umereniji u oblasti prodaje i marketinga (oko 0,5$ po času rada). Ovi trendovi sugerišu da su kvalifikovanije gig radnice i u onim profesijama u kojima je zarada u proseku viša bile izloženije negativnim uticajima na digitalnom tržištu u odnosu na one koje su bile aktivne u profesijama koje su slabije plaćene. Međutim, iako je zabeležen (skroman) rast zarada u oblasti administrativnih usluga i unosa podataka na nivou ukupne populacije gig radnika, i u ovoj profesiji su gig radnice zarađivale nešto malo manje nego pre 6 meseci. U ostalim profesijama rast zarada po satu je bio umeren, mada nešto izraženiji u oblasti razvoja softvera gde su gig radnice (koje su radile puno radno vreme) mogle očekivati da zarade 185$ mesečno više nego što je to bio slučaj pre 6 meseci. Ovi trendovi su uslovili smanjivanja razlika u zaradama unutar ženske populacije.

_____________________________________________________

Ukoliko citirate rezultate istraživanja, preporučujemo da koristite sledeću formu: Anđelković, B., Jakobi, T., Ivanović, V., Kalinić, Z. & Radonjić, Lj. (2022). Gigmetar Srbija, Maj 2022, Centar za istraživanje javnih politika. http://gigmetar.publicpolicy.rs/srbija-2022-1/.

PRETHODNI IZVEŠTAJI

KAKO RADI GIGMETAR

GigmetarTM je prvi instrument koji opisuje digitalnu geografiju Srbije i zemalja u regionu u odnosu na rod, zarade i profesije kojima se najčešće bave digitalni radnici. Nastao je kao rezultat napora Centra za istraživanje javnih politika (CENTAR) da osvetli fenomen rada na onlajn platformama.

KO SMO MI?

Centar za istraživanje javnih politika (CENTAR) čini tim inovativnih istraživača i digitalnih entuzijasta koji promišljaju budućnost rada i razvoj digitalne ekonomije u Srbiji i širem regionu jugoistočne Evrope.

Kontakt: gigmetar@publicpolicy.rs