GIGMETAR IZVEŠTAJ MAJ 2025

Prvi meseci 2025. godine su doneli velike turbulencije kako u međunarodnom tako i u nacionalnom privrednom i političkom okruženju. Uprkos tome, Srbija nastavlja sa solidnim ekonomskim rastom, koji je prema procenama IMF-a iz aprila projektovan na 3,5% za 2025, što je pad od 0,7 p.p. u odnosu na procenu iz decembra.

NAJZNAČAJNIJI NALAZI

Blagi pad broja gig radnika: 3% srpskih gig radnika je napustilo online tržište rada na dominantnoj platformi (Upwork-u) u poslednjih 6 meseci.

Ogroman rast tražnje za dugoročnim poslovnim ugovorima: čak 43,1% srpskih gig radnika ima izražene preferencije za uspostavljanje dugoročnog poslovnog odnosa.

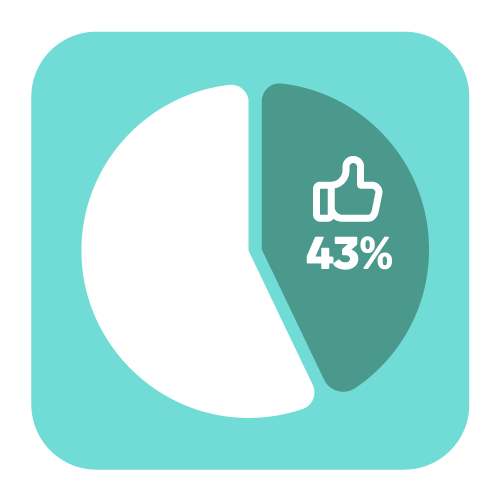

Rast radnog angažovanja: od 100 aktivnih gig radnika na platformi u trenutku merenja njih 43 je imalo radno angažovanje, što je rast za 1,5 procentnih poena u odnosu na prethodno merenje.

Najmanji je najranjiviji: U regionu Šumadije i Zapadne Srbije ponuda radne snage se smanjila za 7,2%.

Rast na nivou profesija – izuzetak od pravila: U uslovima kontrakcije radne snage, jedina profesija koja je zabeležila rast gig radnika je oblast prodaje i marketinga – 3,1%.

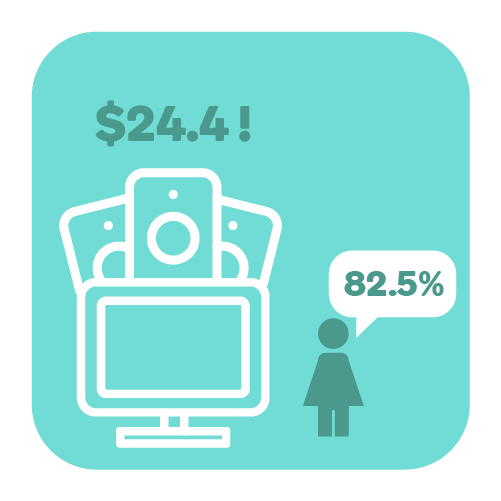

Rast zarada uz pad jaza među polovima: Prosečna (tražena) cena rada po satu je porasla 3% dostignuvši istorijski maksimum od 24,4 USD, dok gig radnice zarađuju 82,5% prosečne cene rada po satu gig radnika, što je smanjenje u dohodovnom jazu od 1,2 procentna poena.

DETALJAN PREGLED REZULTATA

Unutrašnja kriza podstaknuta studentskim protestima, kao i brojni globalni rizici, naročito napetosti u trgovinskim odnosima SAD, EU i Kine i negativna kretanja na ključnim evropskim tržištima za srpsku privredu (naročito nemačkom), mogu proizvesti dodatne pritiske na ekonomsku dinamiku tokom 2025 godine.

Ovakva kretanja posredno utiču i na dinamiku u oblasti gig rada. Solidan ekonomski rast donosi bolje i raznovrsnije mogućnosti na tradicionalnom tržištu rada u Srbiji, što se može odraziti na manju aktivnost i manje angažovanje na globalnim onlajn platformama za rad. Tome posebno svedoče podaci u pogledu kretanja zaposlenosti u četvrtom kvartalu 2024. godine, koja je porasla na 1,1 procentni poen u odnosu na isti period prethodne godine i iznosi 51,4%. S druge strane, situacija u tehnološkom sektoru, koji je nastavio sa impozantnim rastom – 19% veći izvoz IKT usluga u prvih 9 meseci 2024. godine u odnosu na isti period 2023, sugeriše da je ovaj sektor i dalje u mogućnosti da apsorbuje dodatnu ponudu radne snage sa tehničkim znanjima i veštinama, smanjujući broj pojedinaca koji nude svoje usluge preko globalnih digitalnih platformi rada.

Dominantni kratkoročni, ali i dugoročni, izazovi za srpske gig radnike i tražnju za njihovim uslugama se nalaze u međunarodnim privrednim, (geo)političkim i regulatornim kretanjima. Naime, globalna privreda se suočava sa brojnim izazovima i mnogi od pokazatelja privredne, naučne i inovativne produkcije, prema poslednjem izveštaju WIPO-a iz 2024, sugerišu da je svet ušao ili polako ulazi u fazu privrednog i tehnološkog usporavanja. To će ostaviti, nedvosmisleno, uticaja na tražnju za uslugama gig radnika, s obzirom da značajnu grupu poslodavaca na globalnim online radnim platformama čine tehnološke i inovativne kompanije, od kojih je veliki broj njih smanjio izdatke na R&D aktivnosti.

Uprkos privrednim i geopolitičkim neizvesnostima, koji su dodatno pojačani trgovinskim sporovima SAD i ostalih vodećih svetskih privreda, očekuje se da ponuda radne snage na globalnim platformama rada nastavi sa rastom. Radna snaga će dolaziti iz onih regiona koji imaju velike rezervoare radne snage koje tradicionalno tržište rada ne može da apsorbuje, a sa veštinama i znanjima koja se traže na globalnom tržištu rada po prihvatljivim cenama. Na značaj zemalja sa velikom populacijom za ponudu radne snage posebno govori činjenica na kontinuirano opadanje udela online radnika iz Srbije u svetskoj populaciji, tako da ona više nije u top 15 zemalja, a udeo je sa 2,2% u 2022. godini pao na 0,95% u 2024. godini, dok 52,5% ponude rada dolazi iz Indije, Bangladeša i Pakistana. Detaljnije ...

Na veću tražnju za gig radom, uprkos negativnim faktorima okruženja, utiču sve intenzivniji procesi digitalizacije i transformacije poslovnih modela kompanija i sve veća primena tehnologije i njen snažni i raznovrsni uticaj na sve poslovne procese, od nabavke, logistike, proizvodnje, preko marketinga i prodaje. Međutim, rast tražnje neće biti linearan, već će tržište vršiti trijažu ka onim pojedincima koji raspolažu znanjima i veštinama koje su vezane za poznavanje i primenu specifičnih tehnologija, unutar pojedinačnih digitalnih profesija. Na to, ilustrativno, ukazuje činjenica da su kompanije spremne da plate u proseku 45% veću zaradu kako bi angažovale pojedince koji poseduju AI znanja i veštine.

Neizvesnosti u eksternom okruženju su se u najnovijem merenju posebno ispoljile kroz dva trenda. Jedan se tiče porasta broja onih koji su radili u trenutku merenja. Naime, broj gig radnika sa aktivnim projektima je iznosio 43,1% ukupne populacije, što je povećanje u odnosu na prethodno merenje od 1,5 procentnih poena. Pritom, rast radne angažovanosti je isključivo posledica većeg radnog angažovanja onih koji imaju iskustvo u radu na platformama. Dakle, uporedo sa smanjenjem ponude radne snage, rastao je broj onih koji su uspeli da dobiju poslove na platformi, ali su to bili gotovo isključivo radnici sa iskustvom. To, indirektno, govori o kompetitivnosti srpskih gig radnika, naročito uzimajući u obzir intenzivne pritiske međunarodne konkurencije, gde prema poslednjim procenama na Upworku ima preko 18 miliona aktivnih gig radnika. S druge strane, tržište je u manjoj meri prihvatalo nove gig radnike, što se odrazilo u blagom padu njihovog udela u populaciji gig radnika koji su imali posao u trenutku merenja.

Druga, mnogo izraženija, promena tiče se ogromnog zaokreta u preferencijama srpskih gig radnika u pogledu uspostavljanja dugoročnog poslovnog odnosa sa poslodavcima. Nasuprot prethodnom merenju, kada je svega 12,9% populacije gig radnika iskazalo spremnost za uspostavljanje takvog poslovnog odnosa, u najnovijem merenju ovi radnici čine 44,9% ukupne populacije. Očigledno je da prednosti fleksibilnog radnog odnosa koje karijera frilensera podrazumeva, ne mogu da kompenzuju rizike u uslovima neizvesnosti, pa je došlo do ogromnog povećanja broja radnika koji preferiraju izvesnost nasuprot fleksibilnosti.

Kada je u pitanju grupa radnika koja je iskazala spremnost za uspostavljanje klasičnog ugovornog radnog odnosa, interesantno je da je u 62,3% slučajeva reč o radnicima koji imaju iskustvo u radu na platformi. To je značajno promenjena struktura u odnosu na prethodno merenje, kada su iskusni gig radnici sa preferencijama za uspostavljanje dugoročnog poslovnog odnosa činili ubedljivu većinu od čak 90% ukupnog broja. Ovi podaci ukazuju, posebno, na dve bitne činjenice. Jedna se sastoji u, makar delimično, ograničenjima i nedostacima koje rad na platformama ima, pa veliki broj onih koji imaju iskustva u platformskom radu, ima preferencije ka zasnivanju dugoročnog poslovnog odnosa. S druge strane, veliki rast broja onih koji imaju ove preferencije, ali ne i iskustvo u platformskom radu, posmatra digitalne radne platforme kao mesta na kojima je moguće pronaći i zasnovati dugoročni radni odnos poput pronalaženja posla na tradicionalnom tržištu rada. Iz perspektive poslodavaca, ove promene su značajne u pogledu dizajniranja poslovnih procesa unutar kompanija na način koji bi podrazumevao dugoročniji angažman radnika sa online platformi, što bi kompanijama omogućilo da ostvare komparativnu prednost u globalnom nadmetanju za talente i na najbolji način iskoriste gig rad u cilju unapređenja poslovnih performansi.

% GIG RADNIKA PO REGIONU

Kontinuirano praćenje populacije gig radnika u regionima ukazuje da najveći deo populacije živi i radi u 28 gradova u Republici Srbiji (84,1%), uz inkrementalno povećanje udela u njima od 0,1 p.p.. Kombinacija dostupnosti kvalifikovane radne snage i infrastrukturnih uslova, poput dostupnosti „co-working“ prostora, jesu odlučujući faktori sve veće aglomeracije gig radne snage.

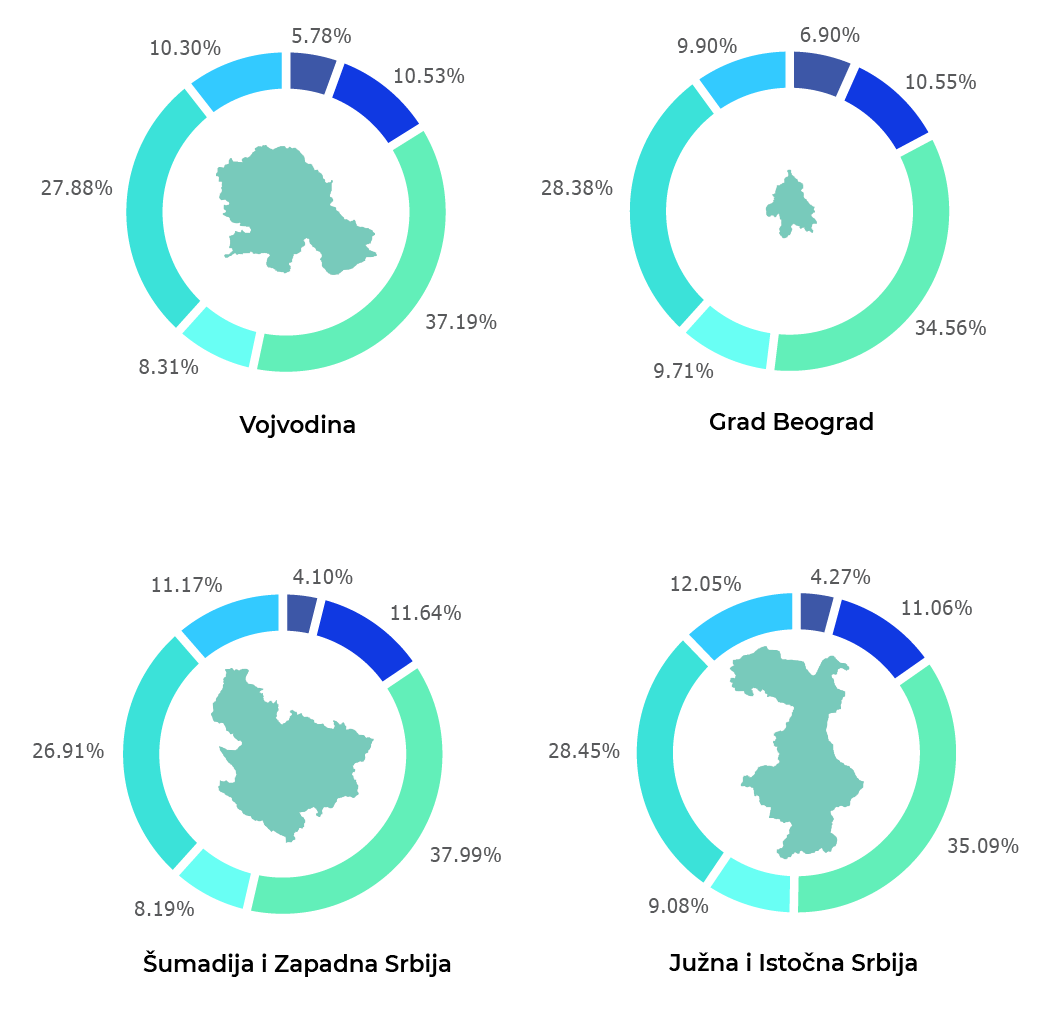

Na regionalnom nivou, pad gig populacije je bio prisutan svuda, međutim sa značajnim regionalnim razlikama. Kretao se od 7,2% u najmanje brojnom regionu Šumadije i Zapadne Srbije, dok je region Južne i Istočne Srbije zabeležio kontrakciju od svega 0,8%. Detaljnije ...

Opšta statistika Najnovija merenja pokazuju da gig radnici iz Beograda čine 40,9% ukupne gig populacije, iz Novog Sada 13,4%, Niša 8,4%, a Kragujevca svega 2,2%.

U 11 gradova Srbije populacija gig radnika prevazilazi udeo od 1%. To su, osim administrativnih centara, Subotica, Pančevo, Kraljevo, Zrenjanin, Kruševac, Sombor i, kao novi grad, Leskovac, dok je Čačak ispao sa liste.

Administrativni centri i veliki gradovi Podaci iz administrativ nih centara na nivou NUTS2 regiona dodatno ilustruju tezu o velikoj koncentraciji gig rada u velikim urbanim područjima. Pritom, promene su inkrementalne prirode – nije došlo do većih oscilacija u udelima administrativnih centara u kojima živi 64,9% gig populacije. Udeli u Beogradu, Novom Sadu i Nišu su se neznatno povećali, dok je došlo do za nijansu izraženijeg pada relativnog značaja gig radnika iz Kragujevca.

Trendovi U najnovijem merenju, iako je registrovana neznatno veća koncentracija gig radnika u urbanim područjima, rast broja gig radnika nije bio linearan u njima. Naime, od 28 gradova u Republici Srbiji u njih 11 je došlo do pada relativnog udela, dok je u preostalih 17 zabeležen rast. Time se potvrdio u prethodnim merenjima utvrđen trend urbanizacije, koji je bio dominantno skoncentrisan u gradovima sa značajnijom brojnošću gig populacije.

Rodna struktura i regionalne razlike su ostale gotovo nepromenjene, sa malim nijansama na nivou pojedinačnih regiona. Pad broja gig radnika je bio gotovo u potpunosti linearan u regionu Beograda kada je u pitanju polna struktura, dok su region Vojvodine u neznatno većoj meri napuštale gig radnice. Nasuprot tome, u regionu Šumadije i Zapadne Srbije došlo je do daleko veće kontrakcije u broju gig radnica (12,1%) nego gig radnika (5,2%). Region Južne i Istočne Srbije je jedinstven po tome što je ima najmanju kontrakciju u broju gig radnika (0,8%). Tome je, odlučujuće, doprineo blagi rast broja gig radnica od 1,2%, nasuprot kontrakciji u broju gig radnika od 1,6%.

GIG RADNICI PO PROFESIJAMA

.

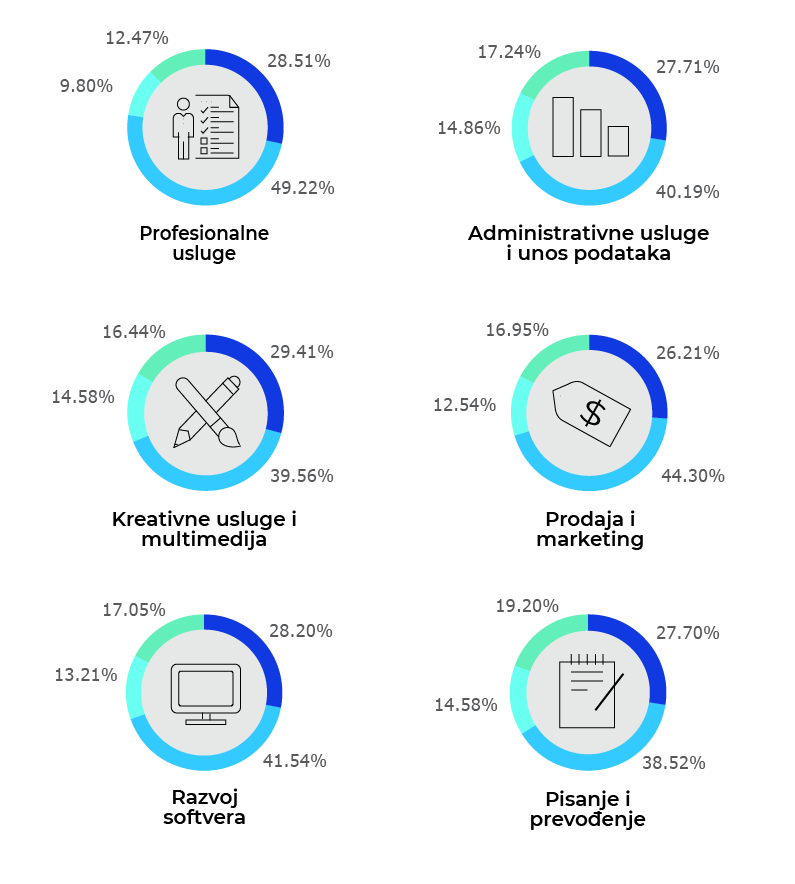

Koristeći se taksonomijom oksfordskog OLI Instituta, na graficima je predstavljena distribucija gig radnika prema šest profesija: profesionalnim uslugama; unosu podataka i administrativnim uslugama; kreativnim uslugama i multimediji; marketingu i prodaji; razvoju softvera; i pisanju i prevođenju.

Prethodnih 6 meseci je obeležio pad populacije – populacija je smanjena za skoro 400 gig radnika, odnosno 3%. Pad je bio prisutan na nivou svih profesija, sa izuzetkom prodaje i marketinga gde je populacija blago povećana – 3,1%.

Iako je pad bio relativno jednako raspoređen na nivou profesija, u oblasti unosa podataka i administrativnih usluga je došlo do najveće kontrakcije – 5,7%. Najveću rezistentnost su zabeležile najbolje plaćene oblasti – razvoj softvera i profesionalnih usluga, u kojima je broj gig radnika smanjen u proseku za 2,4%. Detaljnije ...

Nejednak pad na nivou profesija Sem oblasti prodaje i marketinga, sve ostale profesije zabeležile pad, mada se ne pojavljuju značajnije razlike među njima. Od ukupnog broja gig radnika koji su napustili tržište svaki drugi je bio iz oblasti kreativnih usluga i multimedije (49,9%), što je i očekivano, s obzirom da je ova profesija najpopularnija u Republici Srbiji i da je kontrakcija u ovoj oblasti (4,1%) bila snažnija u odnosu na kontrakciju na nivou populacije (3%). Najsnažnija kontrakcija je bila u oblasti unosa podataka i administrativnih usluga, gde se populacija smanjila za 5,7%, a najmanja u oblasti u oblasti profesionalnih usluga gde je došlo do pada populacije od 2,3%.

Promena relativnog značaja različitih profesija Male varijacije u stopama kontrakcije na nivou profesija, imale su i male posledice po profesionalnu strukturu tržišta. Kod dve profesije – profesionalnim uslugama i pisanju i prevođenju, udeo je ostao nepromenjen u odnosu na prethodno merenje. Nasuprot tome, došlo je do blagog rasta udela u oblasti prodaje i marketinga i razvoju softvera. Dok je u prvom slučaju to rezultat blagog rasta broja gig radnika, u drugom slučaju je to rezultat manje kontrakcije broja radnika u odnosu na druge profesije.

Stabilnost tržišta ključno obeležje Nasuprot ranijim trendovima koji su ili potvrđivali veliku ekspanziju i razvoj, ili restrukturiranje do kojeg je dolazilo u uslovima snažne kontrakcije, ključno obeležje najnovijeg merenja je stabilnost – bez značajnih razlika i promena kako na nivou pojedinih profesija, tako i na nivou njihovih međusobnih odnosa. Ovaj vid stabilnosti ukazuje da je dugoročan razvoj domaćeg tržišta u daleko većoj meri uslovljen sposobnošću postojećih gig radnika da se adaptiraju na uslove tražnje koji vladaju na globalnom nivou, od dolaska novih gig radnika i njihove integracije na digitalnom tržištu rada. Osim toga, stabilni udeli u oblastima razvoja softvera i profesionalnih usluga, kao i blagi rast u oblasti prodaje i marketinga, mogu biti indicija visokog nivoa transformacije u poslovnim modelima kompanija koja se temelji na već etabliranom korišćenju globalnih talenata koji održavaju tražnju za ovom vrstom usluga stabilnijom i više predvidivom.

% UČEŠĆE GIG RADNIKA IZ REGIONA PO PROFESIJAMA

Uprkos činjenici da region Beograda ima 3 puta brojniju populaciju od regiona Šumadije i Zapadne Srbije, gotovo identičan broj gig radnika je napustio tržište u oba regiona. Kao i u prethodnim merenjima, iz beogradskog regiona i dalje dolazi dominantan broj gig radnika – 41 od 100 gig radnika u Srbiji. U najnovijem merenju je došlo do blagog rasta relativnog značaja gig radnika iz ovog regiona u oblastima razvoja softvera, profesionalnih usluga, pisanja i prevođenja i administrativnih usluga i unosa podataka.

Region Vojvodine se odlikuje vrlo sličnim udelima u ukupnoj populaciji u odnosu na prethodno merenje, ali je u ovom regionu došlo i do najveće pojedinačne promene u udelu neke profesije – udeo gig radnika u oblasti prodaje i marketinga iz ovog regiona je porastao za 1,7 p.p. U regionu Južne i Istočne Srbije je došlo do pada relativnog značaja u oblastima razvoja softvera i administrativnim uslugama i unosu podataka, dok je u preostalim profesijama zabeležen rast. Detaljnije ...

U najmanjem regionu, Šumadije i Zapadne Srbije, došlo je do velikog pada u broju gig radnika u svim profesijama (7,2%), što se odrazilo na smanjenje njihovog udela u nacionalnoj strukturi tržišta rada, sa izuzetkom oblasti administrativnih usluga i unosa podataka, gde je kontrakcija bila manje izražena.

Uprkos padu broja gig radnika u svim profesijama, region Beograda, i dalje dominira u svim segmentima profesionalne strukture tržišta rada. Udeli se kreću od 38% u oblasti pisanja i prevođenja do 48,9% u oblasti profesionalnih usluga. Kada je reč o promeni u odnosu na prethodno merenje, digitalno tržište rada u regionu Beograda je ostalo nepromenjeno (prodaja i marketing) ili skoro nepromenjeno (profesionalne usluge, razvoj softvera i pisanje i prevođenje), što je uticalo na rast relativne važnosti beogradskih gig radnika u ovim oblastima na nacionalnom nivou. Rast relativne važnosti je zabeležen i u oblasti administrativnih usluga i unosa podataka (0,4 p.p.).

Region Vojvodine je zabeležio najveći rast relativne važnosti na nacionalnom nivou u oblasti prodaje i marketinga (1,7 p.p.), a nešto vidljivi je bio rast i u oblasti profesionalnih usluga (1,1 p.p.). Jedina profesija u kojoj je bila prisutna negativna tendencija je oblast razvoja softvera, iako je ona bila vrlo skromna po obimu (0,1 p.p.).

Region Južne i Istočne Srbije se u najnovijem merenju ističe rastom relativne važnosti gig radnika u prodaji i marketingu i profesionalnim uslugama – 1,1 p.p. i 1,4 p.p., respektivno. Nasuprot tome, oblasti unosa podataka i administrativnih usluga i razvoja softvera su zabeležile relativno opadanje, iako skromno – u proseku 0,5 p.p.

U regionu Šumadije i Zapadne Srbije je registrovano najveće pojedinačno smanjenje relativnog značaja neke profesije na nacionalnom nivou – udeo radnika u oblasti profesionalnih usluga se smanjio za skoro 3 p.p.. To je, ujedno, dovelo do toga da iz ovog regiona dolazi svega 9,8% ukupne radne snage u oblasti profesionalnih usluga, što je najmanji udeo neke profesije iz bilo kog regiona u profesionalnoj strukturi na nacionalnom nivou. Relativno mala kontrakcija u oblasti unosa podataka i administrativnim uslugama dovela je do povećanja relativnog značaja gig radnika u nacionalnoj populaciji u ovoj profesiji, iako je ono bilo malog obima (0,3 p.p.)

% GIG RADNIKA U REGIONIMA, PO PROFESIJI

Region Šumadije i Zapadne Srbije je zabeležio naročito velike promene u strukturi profesija na unutarregionalnom tržištu, a najdrastičnija promena je smanjenje populacije gig radnika u oblasti profesionalnih usluga gotovo za 1/4. To je sa smanjenjem iste populacije za polovinu u prošlom merenju, dovelo do toga da gig radnici iz Šumadije i Zapadne Srbije u oblasti profesionalnih usluga budu najmanje brojna regionalna populacija na nivou svih profesija u strukturi nacionalnog digitalnog tržišta rada.

Region Južne i Istočne Srbije je prkosio trendovima na nacionalnom nivou, jer je jedini region koji je zabeležio rast populacije u čak četiri profesije, koji je u oblasti prodaje i marketinga i profesionalnih usluga bio čak i dvocifren. Region Vojvodine je imao najveću pojedinačnu pozitivnu promenu: broj gig radnika u oblasti prodaje i marketinga je porastao za 10,9%, dok su na nivou ostalih profesija zabeleženi slični trendovi kao i u regionima Beograda i Šumadije i Zapadne Srbije. Detaljnije ...

U regionu Beograda se broj gig radnika smanjio 2,9%. Međutim, u oblastima prodaje i marketinga i razvoja softvera je broj gig radnika ostao praktično nepromenjen. Mala kontrakcija je bila prisutna u oblastima profesionalnih usluga (1,9%) i pisanja i prevođenja (2%), dok su nasuprot njima oblasti kreativnih usluga i multimedije (5,6%) i unosa podataka i administrativnih usluga (4,9%) imale značajnije smanjenje gig populacije.

Region Vojvodine je zabeležio pojedinačni najveći rast na nivou svih profesija – gig populacija je uvećana za 10,9% u oblasti prodaje i marketinga, iako je skroman rast populacije bio prisutan i u oblasti profesionalnih usluga (1,3%). Nasuprot tome, u ostalim profesijama je zabeležen pad. Najveći je bio u oblasti unosa podataka i administrativnim uslugama – 5,3%, a najmanji u oblasti pisanja i prevođenja (2,1%).

Region Južne i Istočne Srbije se pokazao najotpornijim u odnosu na preovlađujuće nacionalne i regionalne trendove. To se ogleda u činjenici da je u čak 4 profesije zabeležen rast, a u dve je bio dvocifren: u oblasti prodaje i marketinga (10,7%) i u oblasti profesionalnih usluga (10%). Međutim, u oblastima unosa podataka i administrativnim uslugama (8,9%), posebno, i u oblasti razvoja softvera (5,2%), u manjem obimu, je došlo i do značajnog smanjenja radne snage. Osim toga, ovaj region je jedini gde je zabeleženo pozitivno kretanje u oblasti kreativnih usluga i multimedije (1,3%) i pisanja i prevođenja (0,3%).

Region Šumadije i Zapadne Srbije, kao region sa najmanje brojnom populacijom, je bio jedini region u kojem je došlo do kontrakcije na nivou svih profesija, a sumarni izraz ovih tendencija je najveći regionalni pad populacije gig radnika – 7,2%. Posebno veliki pad je bio u oblasti profesionalnih usluga, gde je 1/4 gig radnika napustila tržište. Dodatno, dvicifreno smanjenje populacije gig radnika je zabeleženo i u oblasti pisanja i prevođenja (12,8%), dok je najmanja kontrakcija bila u oblasti unosa podataka i administrativnim uslugama (3,2%).

ODNOS BROJA GIG RADNIKA PREMA POLU

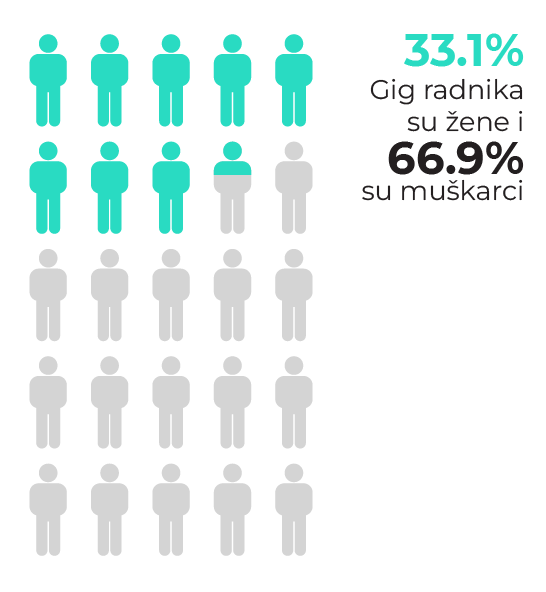

Prvi put od početka merenja, nije došlo ni do kakvog pomeranja u polnoj strukturi digitalnog tržišta rada. Gig radnice, kao i u prethodnom merenju, čine 33,1% ukupne populacije gig radnika. Ipak, Srbija ostaje zemlja sa umereno izbalansiranom strukturom digitalnog tržišta rada na nivou polova u poređenju sa drugim zemljama i regionima u svetu, iako je to ispod globalnog proseka od 42%. Detaljnije ...

Pad nakon koga je sve ostalo isto Najnovije merenje je registrovalo male razlike kada je u pitanju kontrakcija radne snage na nivou polova: populacija gig radnica se smanjila za 3,2%, dok je nešto manje bila izražena kod gig radnika i iznosila je 2,8%. Ovakvi trendovi su uslovili gotovo potpunu stabilizaciju udela gig radnica u ukupnoj populaciji – one čine 33,1% gig radne snage, što odgovara nalazima prethodnog merenja. Iako je udeo gig radnica od 33,1% upadljivo viši u odnosu na zastupljenost gig radnica na nekim od najvećih tržišta kada je u pitanju polna struktura radne snage – poput, Indije (27,4%) ili Pakistana (14,2%), postoji značajno zaostajanje u odnosu na najegalitarnija tržišta na svetu, poput SAD-a (50,7%) ili Francuske (51,3%).

Ko je napustio tržište? Smanjenje gig populacije nije uticalo na promene kada su u pitanju proporcije onih gig radnika koji imaju iskustvo u radu na platformama, i onih koji to iskustvo nemaju. Naime, na svakih 100 radnika, 60 je onih koji imaju iskustvo u radu na platformama. Ovaj rezultat je identičan i na nivou polova. To upućuje na zaključak da su u prethodnom šestomestečnom periodu digitalno tržište rada podjednako napuštali i iskusni i neiskusni radnici nezavisno od činjenice da li su u pitanju žene ili muškarci. Potencijalno objašnjenje ovakvih trendova jeste, makar delimično, u tržišnim uslovima koji su bili podjednako restriktivni i za etablirane i za nove radnike, ali i situacijom na domaćem tržištu rada ili alternativnim radnim aranžmanima (na primer, bilateralni ugovori o radu na daljinu) koji su garantovali bolje uslove rada u odnosu na platformski rad.

% GIG RADNIKA PO POLU I PROFESIJI

Dok je efekat kontrakcije digitalnog tržišta rada slabije vidljiv na nivou strukturnih parametara poput profesija i polne strukture, vidljivije razlike su se pojavile u dinamici među polovima u pogledu profesionalne strukture. Gig radnice su ostale brojnije u oblastima unosa podataka i administrativnim uslugama, dok se njihova veća zastupljenost izgubila u oblasti profesionalnih usluga. Nova oblast u kojoj su gig radnice postale brojnije, kako zbog priliva novih radnica, tako i zbog odliva gig radnika, jeste oblast pisanja i prevođenja.

Iako nisu postale brojnije, nove gig radnice su činile 87% priliva novih radnika u oblasti marketinga i prodaje. Štaviše, najveći porast broja gig radnica se desio upravo u oblasti prodaje i marketinga (6,8%), dok je najbolji pozitivan rezultat kod gig radnika ostvaren u oblasti profesionalnih usluga (1,4%). Nasuprot tome, digitalno tržište rada su najčešće napuštali gig radnici u oblasti pisanja i prevođenja (9,3%), dok se najveći broj gig radnica povukao sa digitalnog tržišta u oblasti unosa podataka i administrativnim uslugama (8,5%). Detaljnije ...

Sličnosti među polovima U tri profesije postoji gotovo u potpunosti balansirana polna struktura na digitalnom tržištu rada. To su oblasti profesionalnih usluga, unosa podataka i administrativnih usluga i pisanja i prevođenja. Pritom, žene su za nijansu brojnije u oblasti unosa podataka i administrativnim uslugama (8,1%) i pisanju i prevođenju (6,8%), dok su gig radnici za 8,3% brojniji u oblasti profesionalnih usluga.

Razlike među polovima Izraženiji dispariteti u polnoj strukturi se javljaju u oblastima prodaje i marketinga, kreativnih usluga i multimedije i razvoja softvera, iako su one različitog obima. U oblasti prodaje i marketinga gig radnici su brojniji za 38,5%. Međutim, jaz je smanjen u odnosu na prethodno merenje, kada je gig radnika bilo više za 46,9%. I dalje je najprisutniji jaz u oblasti razvoja softvera gde na svakih 100 gig radnika dolazi tek 13 gig radnica. Umerena, ali značajna razlika, se pojavljuje u oblasti kreativnih usluga i multimedije u kojoj su gig radnici skoro dva puta brojniji od gig radnica – njih je više za 92,9%, što je blago povećanje jaza u participaciji na nivou polova odnosu na prethodno merenje, jer su tržište češće napuštale gig radnice (4,9%) nego gig radnici (3,6%).

Različit pravac i različita dinamika promena u polnoj strukturi Razlike među polovima treba posmatrati iz dve perspektive: razlike u pravcu promena i razlike u dinamici na nivou pojedinih profesija. U pogledu pravca promena, profesije u kojima su bili prisutni istovetni trendovi smanjenja broja radnika su unos podataka i administrativne usluge, kreativne usluge i multimedija i razvoj softvera. Jedina oblast gde je zabeležen rast broja i gig radnika i gig radnica jeste oblast prodaje i marketinga. U preostale dve profesije su zabeležene promene različitog pravca. Dok je u oblasti profesionalnih usluga broj gig radnika skromno porastao (1,4%), broj gig radnica je zabeležio kontrakciju (6,4%). Nasuprot tome, u oblasti pisanja i prevođenja broj gig radnika se značajnije smanjio (9,3%), dok je broj gig radnica porastao umerenim tempom (3,4%). Kada je reč o dinamici, profesije u kojima je došlo do kontrakcije su donele nešto intenzivnije promene kod gig radnica, nego kod gig radnika. Nasuprot tome, oblast prodaje i marketinga je zabeležila značajno veći rast kod gig radnica (6,8%) nego što je to bio slučaj kod gig radnika (0.7%).

Ravnomerna zastupljenost profesija kod gig radnica Izuzev oblasti kreativnih usluga i multimedije, čiji je udeo ostao relativno stabilan u odnosu na ukupnu populaciju gig radnica (37%), kada je u pitanju disperzija gig radnica po ostalim profesijama, ne pojavljuju se velike razlike Nešto ređe su angažovane u oblastima profesionalnih usluga (8,4%) i razvoju softvera (9,8%), sa tendencijom blagog smanjenja učešća u odnosu na prethodno merenje, dok se udeli ostalih profesija kreću od 11,4% (prodaja i marketing) do 16,9% (unos podataka i administrativne usluge). Nasuprot tome, kod gig radnika postoji velika koncentracija u dve profesije na koje otpada gotovo ¾ ukupne populacije (72,4%) – to su oblasti razvoja softvera i kreativnih usluga i multimedije. Pritom, nijedna od preostale četiri profesije nema udeo koji je viši od 9%. Ovakva struktura tržišta sugeriše da bi u slučaju nekog snažnog eksternog šoka na tržištu koji bi uzrokovao nagli pad tražnje za određenim vrstama gig usluga u oblasti razvoja softvera, „ženski“ segment tržišta bio daleko otporniji i doživeo manju kontrakciju.

ODNOS UKUPNIH PRIHODA PREMA POLU

U najnovijem merenju je udeo gig radnica u ukupnom dohotku opao za 1 procentni poen: one su ostvarile 22,9% agregatnog dohotka na platformi. Ovakav rezultat je, jednim značajnim delom, posledica razlika koje postoje u zaradama među polovima i veće relativne zastupljenosti gig radnika u bolje plaćenim profesijama, dok je uticaj promene polne strukture u ovom merenju izostao. Detaljnije ...

Faktori uticaja na agregatne prihode Prihodi gig radnika po polu su rezultat četiri faktora koja simultano deluju: značajno većeg broja gig radnika od gig radnica, što potencijalno pojačava efekat „pristrasne selekcije“ (tzv. „sorting“ efekat), veće koncentracije gig radnika u bolje plaćenim profesijama, razlikama u zaradama koje su, u proseku, veće kod muškaraca, većoj sklonosti žena da rade sa nepunim radnim vremenom, ali i za nijansu većoj, u proseku, uposlenosti gig radnica (33,9%) u populaciji onih koji su radili u trenutku merenja – faktoru čije je dejstvo suprotno delovanju preostalih faktora.

Uzroci pada dohotka gig radnica Najnovije merenje predstavlja nastavak trenda kada je u pitanju agregatni prihod na nivou polova. Razlozi za ovo mogu biti brojni, a najznačajniji je veća brojnost gig radnika generalno, njihova veća koncentracija u bolje plaćenim profesijama, češća sklonost žena da rade nepuno radno vreme, ali i činjenica da postoje velike razlike u zaradama između muškaraca i žena kada je reč o gornjim delovima raspodele (onim radnicima koji zarađuju najviše i koji na platformama, po pravilu, rade kontinuirano).

CENA RADNOG SATA U US $, PO POLU I PROFESIJI

Iako je najnovije merenje donelo dalji rast tražene cene rada po satu za 3%, on je prepolovljen u odnosu na prethodni period. Prosečna tražena cena po satu gig radnika u Srbiji iznosi 24,4 USD.

Iako je na nivou svih profesija bio prisutan rast, njegov intenzitet nije bio podjednak: Najveći rast je zabeležen u oblasti prodaje i marketinga, gde je prosečna tražena cena rada porasla za 8,5%, a najmanji u oblasti pisanja i prevođenja – gde je prosečna tražena cena rada po satu porasla svega 0,8%.

Jaz u visini tražene cene rada na nivou polova je smanjen: Gig radnice zarađuju, u proseku, 82,5% tražene cene rada po satu gig radnika, što je pozitivna promena od 1,2 procentna poena u odnosu na prethodno merenje, ali je i dalje daleko u odnosu na rezultat od pre godinu dana – kada su gig radnice zahtevale 86,9% prosečne tražene cene rada gig radnika.

Jaz u zaradama među polovima je registrovan u svim profesijama: najveći je u oblasti razvoja softvera, gde gig radnice zarađuju svega 67,9% prosečne tražene cene rada po satu gig radnika, dok je gotovo nepostojeći u oblastima unosa podataka i administrativnim uslugama i kreativnim uslugama i multimediji, gde gig radnice ostvaruju 99,3%, odnosno 98,2% prosečne cene rada po satu gig radnika. Interesantno je da je oblast razvoja softvera tek 4. najplaćenija oblast među gig radnicama (sa prosečnom cenom rada po satu od 20,5 USD), dok je kod gig radnika to najplaćenija oblast (sa prosečnom cenom rada po satu od 30,1 USD). Detaljnije ...

Rast prosečne tražene cene rada po satu Ovo je 6. uzastopno merenje u kojem je prisutan rast tražene cene rada. U proseku, ovaj rast je usporio na 3% sa 5,9% u prethodnom periodu. S obzirom na velike neizvesnosti u eksternom poslovnom i regulatornom okruženju koje dominantno deluju negativno na rast zarada (sa izuzetkom inflacije i inflatornih očekivanja), očigledno je da je rast prosečne cene rada determinisan dominantno faktorima koji dolaze od strane tražnje, odnosno transformacijom poslovnih modela kompanija koje u sve većoj meri zavise od angažovanja globalnih talenata. Inače, iako prema visini zarada srpski gig radnici po satu sada zarađuju više od prosečne cene rada u Jugoistočnoj Evropi – koja iznosi 23 USD po satu, prosečna cena po satu srpskih gig radnika je za 9,5% manja od cene rada zapadnoevropskih gig radnika, a iznosi tek 43,6% prosečne cene rada po satu na najrazvijenijem, američkom tržištu. Međutim, razlike su ogromne kada su u pitanju cene na nivou pojedinačnih profesija: u najgoroj poziciji su gig radnici u oblasti pisanja i administrativnih usluga koji ostvaruju 57,5% prosečne cene po satu u jugoistočnoj Evropi, dok su najplaćeniji gig radnici u oblasti razvoja softvera koji u proseku ostvaruju 26,1% višu cenu rada po satu od proseka u jugoistočnoj Evropi, odnosno 7,5% višu zaradu od prosečne cene rada gig radnika u Zapadnoj Evropi.

Rast u skladu sa tražnjom Nasuprot prethodnom merenju, gde su promene bile različitog smera kod različitih profesija, najnovije merenje karakteriše uniformni pravac promena – tražene cene rada su porasle u svim profesijama, iako nejednakim intenzitetom. Najveći rast je zabeležen u oblasti prodaje i marketinga gde je tražena cena rada povećana za 8,5%, dok je rast u oblasti pisanja i prevođenja bio najniži – svega 0,8%. Povezujući promene u ponudi rada sa kretanjem prosečnih zarada, nameće se nekoliko zaključaka, od kojih su dva najvažnija. Jedan se tiče činjenice da monetarni podsticaji u vidu rasta cene rada nisu dovoljni da bi zadržali radnu snagu na platformama, jer je uprkos rastu tražene cene rada došlo do pada broja gig radnika. To je, velikim delom, posledica kako eksternih faktora (borba sa globalnom konkurencijom, gde ponuda rada kontinuirano premašuje tražnju za radom), tako i internih faktora, gde druge poslovne mogućnosti na tradicionalnom tržištu rada, kao i nedostaci povezani sa gig radom, odvraćaju pojedince od razvoja karijere frilensera. Drugi, koji je izuzetak od prvog, da ako se pojavi dovoljno veliki monetarni podsticaj, dolazi do gotovo vremenski potpuno sinhronizovanog rasta broja gig radnika, kao što je to slučaj sa oblašću prodaje i merketinga. Dodatno objašnjenje se sastoji u (potencijalno značajnim) razlikama između oficijelno zahtevane cene rada (kao više) i one koju gig radnici u stvarnosti naplaćuju (kao niže), pa je upitno koliko je realno značajan rast cene rada gig radnika.

Dinamika na nivou polova po profesijama Jedina profesija gde je došlo do divergentnog kretanja cene rada i ujedno jedina profesija na nivou polova u kojoj je došlo do pada tražene cene rada jeste oblast pisanja i prevođenja. Naime, tražena cena rada gig radnica je pala za 4,9%, dok je kod gig radnika došlo do njenog rasta za 6,7%. U pogledu ostalih profesija moguće je izdvojiti dve grupe. Jednu grupu čine profesije u kojima je rast cene rada gig radnika bio veći od rasta zarada gig radnica. U nju spadaju oblasti unosa podataka i administrativnih usluga i oblast razvoja softvera. Međutim, različite stope rasta su bile relativno male na nivou polova: u oblasti razvoja softvera rast tražena cena rada gig radnika je iznosila 1,9% nasuprot 1,2% kod gig radnica, dok je u oblasti unosa podataka i administrativnih usluga ova razlika bila nešto izraženija, ali ne i velika – 3,3% rast zarada kod gig radnica nasuprot 4,9% kod gig radnika. Drugoj grupi profesija pripadaju preostale tri oblasti: profesionalne usluge, kreativne usluge i multimedija i prodaja i marketing. Ovu grupu karakteriše izraženiji rast cene rada gig radnica u odnosu na gig radnike. Pritom, u oblasti profesionalnih usluga rast prosečne tražene cene rada gig radnica je iznosio 6,3% nasuprot 1,4% kod gig radnika, a u oblasti kreativnih usluga i multimedije rast je kod gig radnica iznosio 5,5% u odnosu na svega 0,4% kod gig radnika. Jedina profesija sa malim razlikama među polovima jeste oblast prodaje i marketinga gde je rast tražene cene rada gig radnica iznosio 8,8%, a gig radnika 8,6%.

Ko (može da) zaradi koliko? Kombinacija različitih stopa rasta na nivou polova koja je išla u prilog gig radnicama dovela je do toga da se jaz u (traženim) cenema rada po satu smanjio sa 81,3% na 82,5%. Međutim, gig radnice ne zarađuju ni u jednoj profesiji više od gig radnika, a jaz se kreće od 32,1% u oblasti razvoja softvera do gotovo identičnih zarada u oblasti unosa podataka i administrativnim uslugama gde gig radnice zahtevaju svega 0,7% nižu cenu po satu od gig radnika. Posmatrano na nivou mesečne zarade, pod pretpostavkom da su pojedinci radili puno radno vreme (176 časova mesečno), gig radnici bi u oblasti unosa podataka i administrativnim uslugama zaradili svega 16 USD viši dohodak, dok bi u slučaju razvoja softvera ova razlika bila čak 1.703 USD. Ni u ostalim profesijama razlike nisu beznačajne i kreću se od 78 USD u oblasti kreativnih usluga i multimedije do 655 USD u oblasti prodaje i marketinga. Zaključak je da uprkos generalnim trendovima konvergencije u zaradama na nivou polova, (apsolutne) razlike u zaradama među polovima, u većini profesija, ostaju naglašene.

_____________________________________________________

Ukoliko citirate rezultate istraživanja, preporučujemo da koristite sledeću formu: Anđelković, B., Jakobi, T., Ivanović, V., Kalinić, Z. & Radonjić, Lj. (2025a). Gigmetar Srbija, Maj 2025, Centar za istraživanje javnih politika. http://gigmetar.publicpolicy.rs/srbija-2025-1/.

PRETHODNI IZVEŠTAJI

KAKO RADI GIGMETAR

GigmetarTM je prvi instrument koji opisuje digitalnu geografiju Srbije i zemalja u regionu u odnosu na rod, zarade i profesije kojima se najčešće bave digitalni radnici. Nastao je kao rezultat napora Centra za istraživanje javnih politika (CENTAR) da osvetli fenomen rada na onlajn platformama.

KO SMO MI?

Centar za istraživanje javnih politika (CENTAR) čini tim inovativnih istraživača i digitalnih entuzijasta koji promišljaju budućnost rada i razvoj digitalne ekonomije u Srbiji i širem regionu jugoistočne Evrope.

Kontakt: gigmetar@publicpolicy.rs